繁體

最後更新:

2023年5月3日

2023年5月3日

覺得人壽保險太複雜?由 Alea 為你一一解答疑問。

最後更新: 2023年5月3日

關於 Alea

Alea 是香港首屈一指的保險經紀公司,對複雜的保險市場具多年經驗。我們會幫你節省時間和金錢,比較來自超過25��間保險公司的100多款保險產品,包你找到最合適的選項。我們的保險顧問會隨時為你解答任何問題!

人生無常。我們無法預知未來,但要開始為未來作準備,從來不會太遲。

購買人壽保險是一項重要的決定,甚至可能是對未來10年、20年以上的承諾。尋找合適的壽險方案時,一般消費者不免會困於深奧的術語和難解的疑問,感覺無從下手。

定期壽險和終身壽險有什麼分別?人壽保險如何運作?保費是多少?哪一種保險適合我?

假如你也有過以上的疑問,不用擔心,Alea 將會為你一一解答,詳細比較和推薦不同壽險計劃。

人壽保險是什麼?

人壽保險(Life insurance)是一種風險管理工具,目的是當你(受保人)不幸去世後為你的家人(或任何指定受益人)提供財務保障;而危疾保險之賠償也可幫補你的診斷和治療費用上。

市面上各大保險公司提供五花八門的人壽保險產品,分別服務不同的保額、保障範圍、年期、投資目標等需要,例如一些產品就包含儲蓄或投資成分,作��為長期財富管理工具廣受歡迎。

人壽保險如何運作?

無論你選擇哪種人壽保險計劃,你作為保單持有人(或投保人,即policyholder)必須每月或每年支付保費。在保單期限內,一旦你或受保人(insured person)不幸離世,保單受益人(beneficiary)可獲支付一筆「身故賠償」;而危疾保險則會在確診危疾時向你發放一筆過賠償。

香港法例下,所有保險賠價都毋須扣稅,受益人可以獲得保單列明的全額保障。

通常保單持有人同時會是保單的受保人,但少數時候,你也可以在徵求對方同意後為你的配偶、父母、子女甚至商業夥伴購買人壽保險,並成為保單的受益人。

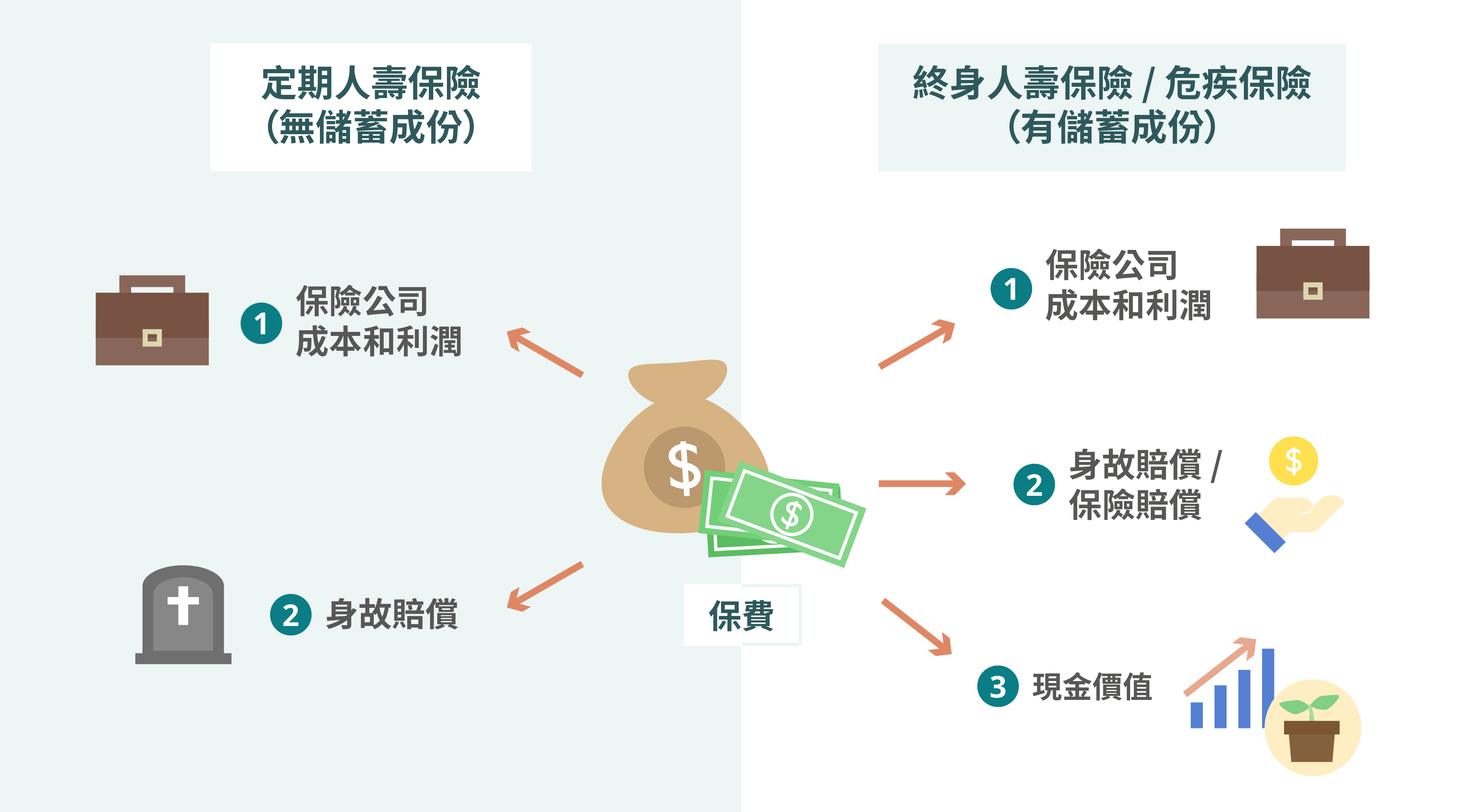

現金價值

現金價值 是指儲蓄人壽保險保費中可產生利息的一部分,退保時可由保單持有人提取。

以終身壽險或危疾保險為例,支付的保費將用於保障款項、保險公司的成本和利潤,其餘部分則會通過保險公司的投資賺取現金價值。相反,定期人壽保險通常不設現金價值或紅利。

冷靜期

香港保險業監管局規定保險公局須在交付人壽保險單或冷靜期通知�書後提供21天冷靜期,以保障保單持有人的利益。期間,你可以反思自己的決定,如決定取消保單也能獲得全額退款。保險公司有責任向客戶明確說明這一權利。

人壽保險種類:比較終身壽險 vs. 定期壽險 vs. 危疾保險

人壽保險產品大致可分為三大類:危疾保險、定期人壽保險和終身人壽保險,各針對不同的保障需要,設有不同的保費和條款。

終身人壽保險

終身壽險提供終身保障(或至100歲),通常帶有儲蓄成分,保單持有人必須在特定供款年期(如5-25年)內支付保費。有異於定期壽險,終身壽險的保費於簽訂保單時多已固定且終身有效,毋須擔心到期安排。基於其可累積現金價值且保障較長遠,終身人壽保險的保費通常要貴得多,可能是定期壽險保費的4倍以上。

定期人壽保險

定期人壽保險又稱「純人壽保險」,僅於保單生效期內保障受保人的死亡,年期通常為10年、20年或30年,大多數只承保至特定年齡(如65歲)。保單年期屆滿時,保單持有人可以選擇延長保單或將其轉換為終身保單(保險公司或需再次進行承保程序)。隨年齡增長,每次續保時保費會大幅增長。

如果你決定在保單年期結束後終止計劃,保單到期就會自動失效,保單持有人亦無法獲得任何賠償金額或現金價值——除了保費退還(Return of Premium/ROP)計劃會在保單期滿時退還所有已支付保費,但保費退還計劃保費會比一般保單高昂。

定期人壽保險一般沒有儲蓄成分,更適合面臨巨大財務風險人士,尤其是正償還大量貸款、按揭或債務人士。

危疾保險

香港擁有全球第二昂貴的私人醫療系統。你的醫療保險或許足以涵蓋大多數常見疾病,但當面臨癌症、器官衰竭或中風等嚴重疾病時,相關治療費用可能數以十萬計,輕易便超出一般醫療保險的保障範圍,普通家庭或難以負擔。患病期間,病人可能在幾個月內都無法工作或賺取任何收入,讓家庭財政雪上加霜。

顧名思義,危疾保險會在受保人患上保單涵蓋的嚴重疾病後提供一筆過款項,為受保人及家人提供經濟保障。賠償款項一來可用於應付龐大的醫療開支,也可幫補家庭的日常生活支出、租金、貸款等,保證你和家人的生活質素。

每間保險公司對「危疾」或設有不同的定義,平均會涵蓋60-70種常見的嚴重疾病。請注意,投保前已有病症可能會不獲承保或被增加額外保費(俗稱加loading)。

*同一疾病的多次賠償或設有1-3年的等候期

比較終身、定期人壽保險及危疾保險:

| 終身人壽保險 | 定期人壽保險 | 危疾保險 | |

|---|---|---|---|

| 保障期限 | 終身 | 保單的10/20/30年年期 | 終身 |

| 保障內容 | 受保人身亡後受益人獲得身故賠償 | 受保人身亡後受益人獲得身故賠償 | 確診嚴重疾病後獲得一筆過賠償 |

| 保費 | - 較高 - 水平保費,於5-25年的供款年期內完成支付 | - 較低 - 保單期內固定保費,於續保時或會按年齡增加 *30年年期可選擇保費退還(ROP)計劃 | - 最高 - 水平保費,於5-25年的供款年期內完成支付 |

| 儲蓄成分 | 有現金價值或/及紅利 | 沒有 | 有現金價值或/及紅利 |

| 特點 | 適合需要終身保障或儲蓄成分人士 | 適合負債人士,如需要償還貸款、按揭或債務等。 | 適合需要終身危疾保障或儲蓄成分人士 |

Alea 保險顧問服務

我需要人壽保險嗎?

需要投保與否全取決於你的人生規劃,譬如照顧家庭、償還債務、計劃退休等方面的需要。購買人壽保險最常見的原因是保障孩子和家人,為未來的不確定性作好準備。保險公司亦有推出不同的人壽保險計劃,針對不同人生階段的特定財務需求,例如:

- 債務

- 按揭或租金

- 汽車貸款

- 殮葬費

- 教育基金

- 家屬生活費

- 退休規劃

未來有無窮的可能性,伴隨而來的是無限的挑戰。追逐人生目標的路上,未雨綢繆事關重要。投購人壽保險最好趁着年輕、健康的時候,提早鎖定較低的保費,從此便可高枕無憂,無時�無刻守護你的家人,無需擔心日後身體出現狀況而難以得到承保。

團體人壽保險

一些大公司會為員工提供團體人壽保險,特別是高級管理人員。僱主傾向選擇每年續保的定期人壽保險,此類計劃通常沒有儲蓄元素,一旦你轉換工作或辭職就會失效。因此,你可能需要做好兩手準備,讓保障獨立於你的就業狀況外。

不確定你的需要?立即預約免費諮詢,與 Alea 顧問討論你的情況!

我需要多少人壽保險保額?

市面上充斥形形式式的人壽保險產品,大多數保險公司將人壽保險的最低保額設為美元$30,000-50,000(約港幣$230,000-390,000),通常不設最高限額,但當所需保額超過美元$500,000(約港幣$3,900,000)時,保險公司可能會要求提供更多證明文件或設更多限制。

計算所需保額的簡單方法:

1. 危疾保險:

至少為年薪的1-3倍 → 可用於治療並確保患病期間家人能維持生活

2. 定期/終身人壽保險:

年薪的10-15倍 → 照顧家庭日常需要並供養子女至成人

3. 或僅適用於定期人壽保險:

至少與債務同等金額(按揭或貸款) → 讓你的家人無需承受巨額經濟負擔

為自己和家人決定壽險保額時,你也可以考慮下列因素。

家庭日常開支

購買人壽保險的目的通常是確保家人能在你遭遇不測時仍能維持一定生活質素,對身為家庭經濟支柱者尤為重要。因此,首要考慮應圍繞家庭的日常所需,可能包括飲食、娛樂、住屋租金、水電費等;再乘以家中子女(或受撫養人)人數以及撫養至成年的年數;減去你現有的儲蓄、投資、強積金和其他資產。

教育基金

生兒育女是一生的事。為人父母總希望給孩子最好的一切,除了照顧兒童日常生活需要和醫療費用之外,大學學費與其他課外活動都絕不便宜。如果打算在本地升讀大學,由教資會資助的大學學位課程每年就需要港幣$42,100;而如果你計劃送孩子到外國留學,費用可能會是其5-10倍。

殮葬費用

預先安排身後事可大大為家人分憂,你可將部分人壽保險的身故賠償用於準備葬禮。在香港安葬、火化、告別儀式、骨灰龕或墓地的總費用可介乎港幣$10,000-100,000,視乎所選擇的形式和規模而定。如需到國外殮葬可能會貴得多。

債務負擔

估算保額時請將任何未償還債務納入計算中,萬一你提早離場無法完成還款,保險賠償金也足以抵償剩餘的債務。

通脹影響

規劃未來時,千萬不要忽視通貨膨脹的潛在影響。過去10年間(2011-2020年),香港的消費物價指數(CPI)平均每年上漲3%,換句話說,今天的消費品平均價錢約比10年前多出30%。

通脹可能會影響日常生活、教育、住宿、醫療等方面的支出,所以計算所需��保額時請不忘預估額外保額以應對將來的通脹壓力。

「分散投資」

近年來,Alea 留意到不少香港客戶對危疾保障產品特別感興趣。也有不少人會選擇「分散投資」,同時投保危疾保險以及終身人壽保險,一方面可供自己在身患絕症時有資金周轉,另一方面,也能在出現最壞情況為家人分憂。

試用投資者及理財教育委員會(投委會)提供的人壽保額計算機或與你的保險顧問詳談,更全面地分析你的需要。

人壽保險保費價錢

提交申請後,保險公司會要求你填寫一份投保表格,部分個案或會被要求進行身體檢查(當保額超過美元$500,000)來評估風險。以下是一些可能影響保險公司決定保費的因素:

- 年齡

- 性別

- 健康狀況

- 吸煙習慣

- 肥胖

- 生活方式

- 家族病史

- 所需保障範圍

確認保險費用最直接的方法就是向保險經紀人獲得免費報價,再進一步比較承保範圍和保費,作出明智的選擇。

人壽保險比較:各大保險公司推出的計劃有什麼不同?人壽保險邊間好?

Alea 與 AXA 安盛、Chubb、FWD 富衛、永明金融、忠意保險等超過25間本地及國際知名保險公司合作,提供多款水平保費人壽保險及危疾保險產品——不論你的年紀或健康狀況如何變化,保單有效期內保費會維持不變。作為你的保險經紀,我們會細心聆聽你的需要,再比較來自多間保險公司的人壽保險報價、保額,隨時為你解答疑難,務求為你找到最合適的人壽保險計劃,讓你既節省時間又減低成本。

Alea 顧問將全程為你導航,確保順利完成申請手續,服務全程無需收費。

作為人壽保險專家,Alea 擁有你需要的所有最新產品和市場動向。立即聯繫專業保險顧問,了解你的最佳選擇。

正考慮購買 人壽保險?

Alea 以持平的意見及個人化的服務,給你多種靈活選擇。立即取得人壽保險報價,了解更多!

我們的保險顧問會儘快與你聯絡,解答你有關人壽保險的所有問題!

本文由 Alea 獨立撰寫,未經贊助。文章僅提供參考資訊,不能取代專業意見。如需進一步的建議,請與專家聯絡。